.

.

Vergi Denetim Kurulu, 2025 kurumlar vergisi beyannamelerini sadece beyan edildiği haliyle kabul edip bırakmıyor; geçici vergi, kurumlar vergisi, KDV, mali tablolar, geçmiş yıl verileri ve sektör ortalamalarını birlikte analiz ederek riskli gördüğü mükellefleri elektronik ortamda gözetimden geçiriyor.

.

Yani klasik anlamda *“vergi incelemesi geldi* ” demek değil; ancak *İNCELEME ÖNCESİ RİSK TARAMASI / GÖNÜLLÜ UYUMA YÖNLENDİRME* anlamına geliyor.

.

VDK kaynaklı açıklamalara göre program kapsamında *36.015 MÜKELLEFE GÖZETİM YAZISI DÜZENLENMİŞ,* süreç sonunda bazı mükellefler kurumlar vergisi matrahını artırmış, bazıları zararlarını azaltmış, bazıları da KKEG, brüt satış ve KDV matrahında düzeltme yapmış. Ankara Sanayi Odası’nın duyurusunda da bu süreçte belirlenen kurumlar vergisi mükelleflerine bilgilendirme yazıları gönderileceği, müfettişlerce telefonla bilgilendirme yapılabileceği ve riskli görülenlerin VDK Risk Analiz Birimi tarafından incelemeye esas değerlendirmeye alınabileceği belirtilmiş.

.

1. *“BEYANNAME GÖZETİM PROGRAMI” NEDİR?*

.

Bu program, VDK’nın mükellefleri *VERGİ İNCELEMESİNE ALMADAN ÖNCE* beyanname ve mali verilerini merkezi sistemlerle analiz etmesidir.

.

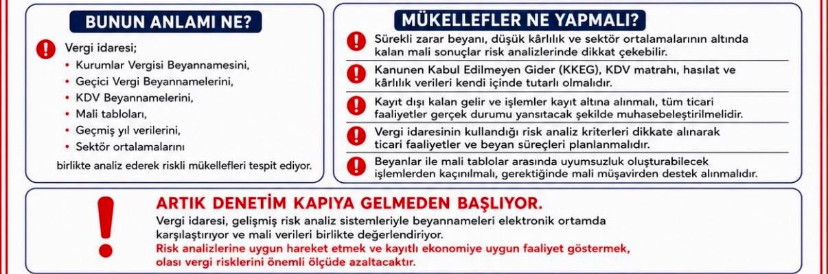

*VDK şu verilere birlikte bakıyor olabilir:*

.

• Kurumlar vergisi beyannamesi

• Geçici vergi beyannameleri

• KDV beyannameleri

• Muhtasar ve SGK verileri

• Mali tablolar

• Mizan / bilanço / gelir tablosu

• Geçmiş yıl beyanları

• Sektör ortalamaları

• Brüt satış kârlılığı

• KKEG tutarları

• Devreden zararlar

• Hasılat artışı / düşüşü

• KDV matrahı ile gelir tablosu satışları arasındaki uyum

.

*YANİ İDARE DİYOR Kİ:*

.

“Ben artık sadece beyannameyi almıyorum. Beyannameyi diğer tüm verilerle karşılaştırıyorum. Sektöre, geçmiş yıllara ve diğer beyanlara göre anormal bir durum varsa bunu risk olarak görüyorum.”

.

2. *RAKAMLAR NE ANLAMA GELİYOR?*

.

2.1. *36.015 MÜKELLEF GÖZETİM KAPSAMINA ALINMIŞ*

Bu, 36.015 şirketin verilerinde risk/uyumsuzluk ihtimali görüldüğü anlamına gelir.

Bu mükelleflere doğrudan vergi incelemesi yapılmış demek değildir. Ancak bu firmalar idarenin radarına girmiştir.

.

2.2. *7.972 MÜKELLEF MATRAH ARTIRMIŞ*

Matrah artırmak, kurumlar vergisi açısından vergilendirilecek kazancın artırılmasıdır.

Örneğin firma ilk beyannamede:

.

Açıklama ..................... İlk Beyan ............. Düzeltme Sonrası

.

Kurumlar vergisi matrahı 1.000.000 TL 1.500.000 TL

.

Burada firma 500.000 TL ilave matrah beyan etmiş olur.

Görselde toplam 21,8 milyar TL ilave matrah beyan edildiği yazıyor. *BU, BEYAN EDİLEN VERGİYE ESAS KAZANCIN BÜYÜDÜĞÜNÜ GÖSTERİR.*

.

2.3. *3.308 MÜKELLEF ZARARINI AZALTMIŞ*

Bu çok önemli. Bazı şirketler zarar beyan eder. Örneğin:

Açıklama İlk Beyan Düzeltme Sonrası

Mali zarar 10.000.000 TL 4.000.000 TL

Bu durumda şirket hemen vergi ödemeyebilir; çünkü hâlâ zarar vardır. *AMA İLERİDE MAHSUP EDECEĞİ GEÇMİŞ YIL ZARARI AZALIR.*

Yani idare açısından bu da önemlidir. *Çünkü şirket bugün vergi ödemese bile, ileride bu zararı kullanarak daha az vergi ödeme imkânı azalır.*

Görselde 23,3 milyar TL zarar düzeltildi deniliyor. Bu şu anlama gelir:

*MÜKELLEFLER GEÇMİŞ/İLGİLİ DÖNEM ZARARLARINI DÜŞÜRMÜŞ, BEYAN EDİLEN ZARARLAR AZALTILMIŞTIR* .

.

2.4. *TOPLAM 9.844 MÜKELLEFTE 45,1 MİLYAR TL KURUMLAR VERGİSİ MATRAH DEĞİŞİKLİĞİ OLMUŞ*

Burada iki unsur birlikte değerlendiriliyor:

1. Matrah artışı

2. Zarar azaltımı

Yani bazıları doğrudan vergi doğuracak şekilde kazanç artırmış, bazıları da zararını düşürmüş. Bu yüzden görselde “45,1 milyar TL matrah değişikliği” deniyor.

3. *BRÜT SATIŞ HASILATI ARTIŞI NE DEMEK?*

.

Görselde şu var:

2.168 mükellef 120,8 milyar TL brüt satış hasılatı artışı yaptı.

Bu şu anlama gelir:

Bazı mükelleflerin ilk beyanlarında satış hasılatı eksik, hatalı veya diğer verilerle uyumsuz görünmüş olabilir.

.

Örneğin:

.

Kaynak Tutar

KDV beyannamesindeki satış matrahı 50.000.000 TL

Gelir tablosundaki net satış 42.000.000 TL

Bu tip farklarda VDK sistemi risk görebilir.

Brüt satış hasılatı artışı, mükellefin satışlarını düzeltmesi anlamına gelir. *Bu her zaman doğrudan aynı tutarda vergi çıkarmaz; çünkü maliyet ve giderler de dikkate alınır. ANCAK HASILATIN DÜZELTİLMESİ, KURUM KAZANCINI VE KDV RİSKİNİ ETKİLEYEBİLİR.*

.

4. *KKEG ARTIŞI NE DEMEK?*

.

Görselde:

3.151 mükellef 4,5 milyar TL KKEG artışı yaptı.

KKEG = Kanunen Kabul Edilmeyen Gider

Muhasebede gider yazılan ama vergi matrahından indirilemeyen giderlerdir.

*Örnek KKEG konuları:*

.

• Vergi cezaları

• Gecikme zamları

• Özel iletişim vergisi

• Binek otomobil gider kısıtlamaları

• Belgesiz giderler

• Şahsi nitelikli harcamalar

• Finansman gider kısıtlaması

• Örtülü sermaye / transfer fiyatlandırması riskli işlemleri

• Dönemsellik hataları

• Bağış ve yardım sınır aşımı

• Temsil-ağırlama niteliği ispatlanamayan giderler

Örnek:

.

Açıklama Tutar

Ticari kâr 2.000.000 TL

KKEG 500.000 TL

Kurumlar vergisi matrahı 2.500.000 TL

Yani KKEG artınca, kurumlar vergisi matrahı da artar.

.

5. *KDV MATRAH ARTIŞI NE DEMEK?*

.

Görselde:

118 mükellef 617,4 milyon TL KDV matrah artışını düzeltme beyannamesiyle gerçekleştirdi.

Bu, bazı firmaların KDV beyannamelerinde eksik/hatalı matrah beyan ettiğini ve düzeltme verdiğini gösterir.

Örneğin:

Açıklama İlk KDV Beyanı Düzeltme Sonrası

Teslim ve hizmet matrahı 10.000.000 TL 12.000.000 TL

Bu durumda 2.000.000 TL matrah farkı doğar. İşlemin KDV oranına göre ilave KDV, gecikme faizi ve ceza riski oluşabilir.

.

6. *ASIL MESAJ: “DENETİM ARTIK MASAYA GELMEDEN BAŞLIYOR”*

.

Artık denetim kapıya gelmeden başlıyor.

Eskiden vergi incelemesi daha çok fiziki inceleme, defter-belge isteme, yoklama veya müfettiş görevlendirmesiyle hissedilirdi.

*Şimdi idare önce elektronik verilerle şunu yapıyor:*

• Beyannameyi tarıyor.

• Diğer beyannamelerle karşılaştırıyor.

• Geçmiş yılla kıyaslıyor.

• Sektör ortalamasıyla karşılaştırıyor.

• Kârlılık düşüklüğünü kontrol ediyor.

• Hasılat/KDV uyumunu inceliyor.

• KKEG eksikliği arıyor.

• Zarar beyanının gerçekçi olup olmadığını sorguluyor.

• Devreden zararların ve istisna/indirimlerin doğruluğunu analiz ediyor.

Risk varsa önce mükellefe gözetim yazısı veya bilgilendirme gelebiliyor. Açıklama yeterli görülmezse dosya incelemeye sevk edilebilir.

.

7. *MÜKELLEF AÇISINDAN RİSKLİ GÖRÜLEBİLECEK DURUMLAR*

.

Şirketler için özellikle şu durumlar dikkat çeker:

*HASILAT YÖNÜNDEN*

.

• KDV matrahı ile gelir tablosu satışlarının uyumsuz olması

• E-fatura/e-arşiv satışları ile beyannamenin uyuşmaması

• Banka/POS tahsilatları ile satışların tutarsız olması

• Ciddi hasılat varken düşük kâr veya zarar beyanı

• Sektöre göre düşük brüt kâr oranı

.

*GİDER YÖNÜNDEN*

.

• Yüksek genel yönetim gideri

• Şahsi harcama niteliğinde giderler

• Binek oto giderlerinde sınır aşımı

• Finansman gider kısıtlamasının yapılmaması

• Kur farkı/faiz giderlerinde açıklanamayan artış

• KKEG yapılması gereken giderlerin matraha eklenmemesi

.

*ZARAR YÖNÜNDEN*

.

• Sürekli zarar beyanı

• Yüksek ciroya rağmen sürekli zarar

• Geçmiş yıl zararlarının hatalı mahsup edilmesi

• Zarar azaltılması gerekirken aynen taşınması

.

*KDV YÖNÜNDEN*

.

• KDV matrahı ile gelir tablosu uyumsuzluğu

• Tevkifatlı işlemlerde eksik beyan

• İstisna satışlarda belge eksikliği

• İade talebi olan mükelleflerde yüklenim/satış bağlantısının zayıf olması

• KDV düzeltmesi gerektiren işlemlerin yapılmaması

.

8. *MÜKELLEFLER NE YAPMALI?*

.

Bu görsele göre yapılması gereken şey panik değil, beyanname savunulabilirliği oluşturmaktır.

.

*KONTROL EDİLMESİ GEREKENLER - KONTROL ALANI YAPILACAK İŞLEM*

.

Kurumlar vergisi beyannamesi - Ticari kâr, mali kâr, KKEG, istisna ve indirimler kontrol edilmeli

Gelir tablosu - Brüt satış, satış iadeleri, maliyet ve kâr oranları analiz edilmeli

KDV beyannameleri - KDV matrahı ile satış hesapları karşılaştırılmalı

Geçici vergi - Geçici vergi beyanları ile yıllık beyanname uyumu kontrol edilmeli

KKEG - Giderlerin vergi mevzuatına göre indirilebilirliği incelenmeli

Zarar mahsubu - Geçmiş yıl zararlarının süresi ve tutarı kontrol edilmeli

Sektör oranı - Brüt kâr ve net kâr oranı sektöre göre açıklanabilir olmalı

Muavin kayıtlar - 600, 601, 602, 610, 621, 622, 632, 689, 770, 780 hesapları incelenmeli

.

9. *MESLEK MENSUPLARI ( SMMM/YMM ) NE YAPMALI ?*

.

*Bu programdan sonra özellikle 2025 kurumlar vergisi dosyalarında şu çalışma yapılmalı:*

.

1. Kurumlar vergisi beyannamesi-mizan mutabakatı

2. KDV matrahı-satış hesapları mutabakatı

3. Geçici vergi-yıllık beyanname fark analizi

4. KKEG kontrol listesi

5. Zarar mahsubu kontrolü

6. Sektör ve geçmiş yıl kârlılık analizi

7. Büyük gider kalemleri için açıklama dosyası

8. İstisna/indirim belgelerinin dosyalanması

9. Gerekirse düzeltme beyannamesi değerlendirmesi

10. VDK yazısı gelirse belgeye dayalı izahat hazırlanması

.

8 *.SONUÇ YERİNE :*

.

Vergi idaresi artık beyannameleri elektronik risk analizleriyle çapraz kontrol ediyor. Hasılatı düşük gösteren, zararını yüksek beyan eden, KKEG yapmayan, KDV matrahı ile kurumlar vergisi satışları arasında uyumsuzluk bulunan veya sektör ortalamasına göre olağan dışı sonuç açıklayan mükellefler inceleme öncesinde tespit ediliyor.

.

Bu doğrudan *“HERKES İNCELENECEK”* anlamına gelmez. *Ama beyanname rakamlarının artık mutlaka açıklanabilir, belgelenebilir ve diğer beyanlarla uyumlu olması gerektiği anlamına* gelir.